永辉超市,不值得叶国富掏空家底,去走钢丝。

永辉超市已经拉了几个涨停板,如果能够以现在的股价套现,叶国富毫无疑问已经盘满钵满。

但是很遗憾,这这个时候交易还在进行当中,而且叶国富大概率也不是来炒股的。

胖改成败还很难说,水哥只想就几个关键性问题,以各方财报数据为基础,在商言商,这笔交易是否值得?

永辉超市资产真实价值几何?

名创优品的现金承重墙,能否承受各方面持续加重的资金压力?

胖东来,与永辉超市以及名创优品,从理念到模式,兼容性如何,协同度几何?

一、从财报数据,看永辉超市资产的真实质量

这几年,永辉超市深陷亏损,净资产不断缩水,到前几天批露的三季度财报,其净资产已经缩水到57.95亿元。

9月23日,永辉超市公告披露,骏才国际将接盘公司股份29.40%。骏才国际的实控方是名创优品,上述交易总金额达到62.7亿元。

这意味着,不到百分之三十的股份,名创优品将要付出了高于永辉超市整体净资产将近5亿元的价格。

而且永辉超市目前短期内到期的负债,已经远远超过了自身短期还债能力,三季报显示,其流动资产171亿元,但是一年内到期的流动负债高达226亿元,一年内的还债能力缺口已经超过55亿元,而且整体负债率也已经高达 87%。

这意味着名创优品那点收购款项,只够填补永辉超市一年内的还债资金缺口,但是,这些钱不是给永辉,而是给甩卖永辉超市前大股东们的。

与此同时,永辉超市的现金流正在急剧恶化,剧减至36.86亿元,同比减少超过44%。

其中还债就是其现金流迅速恶化的主要原因,因为还债,永辉超市,筹资活动现金流去年与今年同期分别流出了69.82亿元以及65.71亿元。

业绩连年亏损,是永辉超市的现金流入不敷出的根本原因。

永辉超市2021~2023年扣非净利润亏损已经超过83亿元。今年前三季度又亏损6.9亿元。

从财务角度看,名创优品付出了远高于永辉超市内在价值的代价,当然股民们激情炒股付出的价格显然更高。

今天永辉超市每股股价已经6块多,但是每股净资产只有0.64。

所有涨停板,全靠韭菜们贫瘠脆弱的想象力支撑着。

二、从财报数据看,名创优品现金承重能力,与重资产化压力

除了永辉的真实资产价值在迅速缩水,名创优品自身现金流也并不宽裕,而且,名创优品自身也面临着内生性增长难题,以及不断向重资产模式倾斜的商业模式之变,这些都将导致其长期资金压力更为致命。

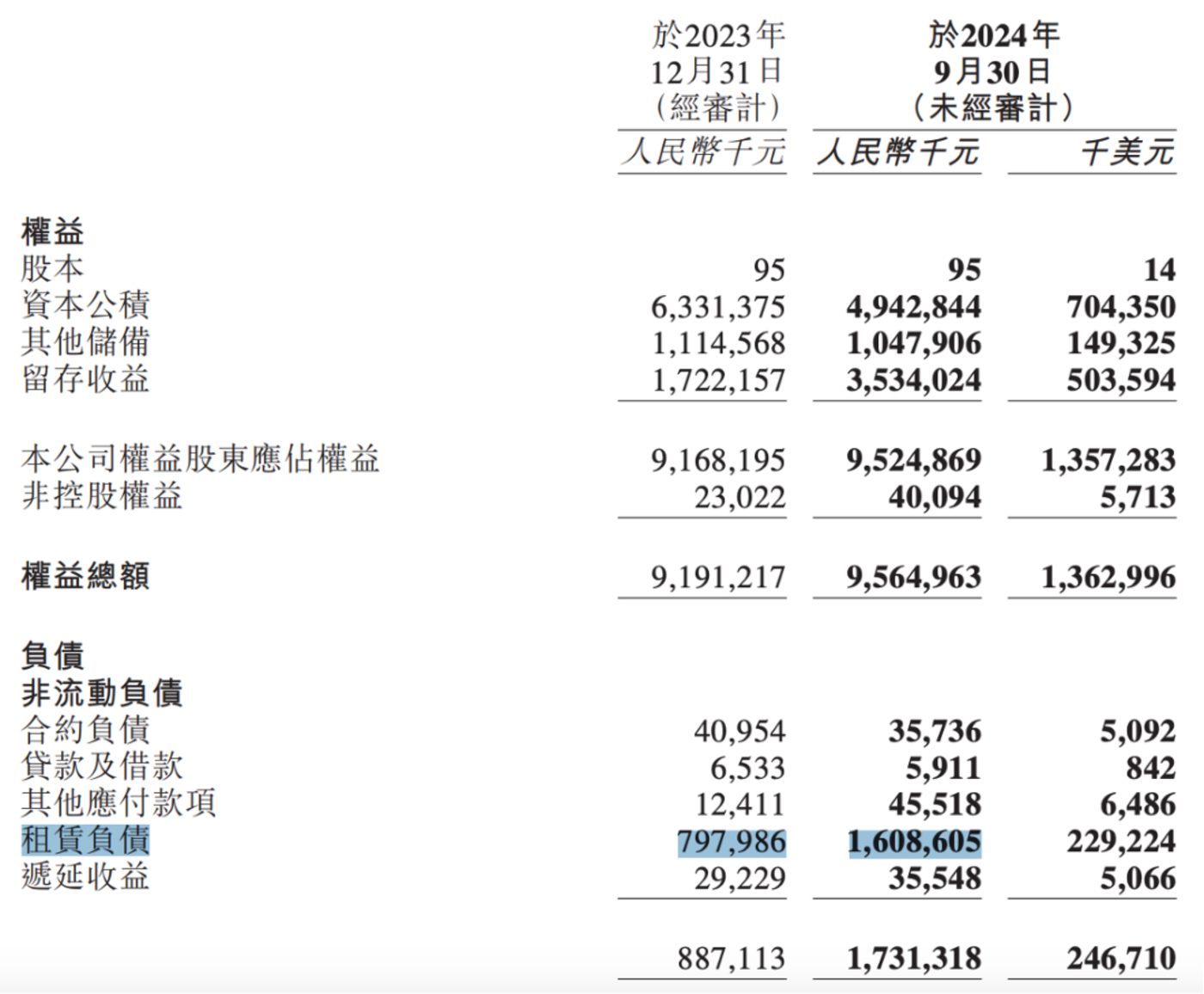

这笔交易的金额为62.7亿元,而名创优品财报显示,截至2024年9月底的现金余额为62.84亿元。

这意味着这笔交易,直接掏空了名创优品的现金能力。

把手伸向了银行,只能缓解名创优品短期资金压力,而且银行资金都是有成本的。

更重要的是,名创优品自身业务扩张的资金需求却与日俱增,让其现金流进一步承压。

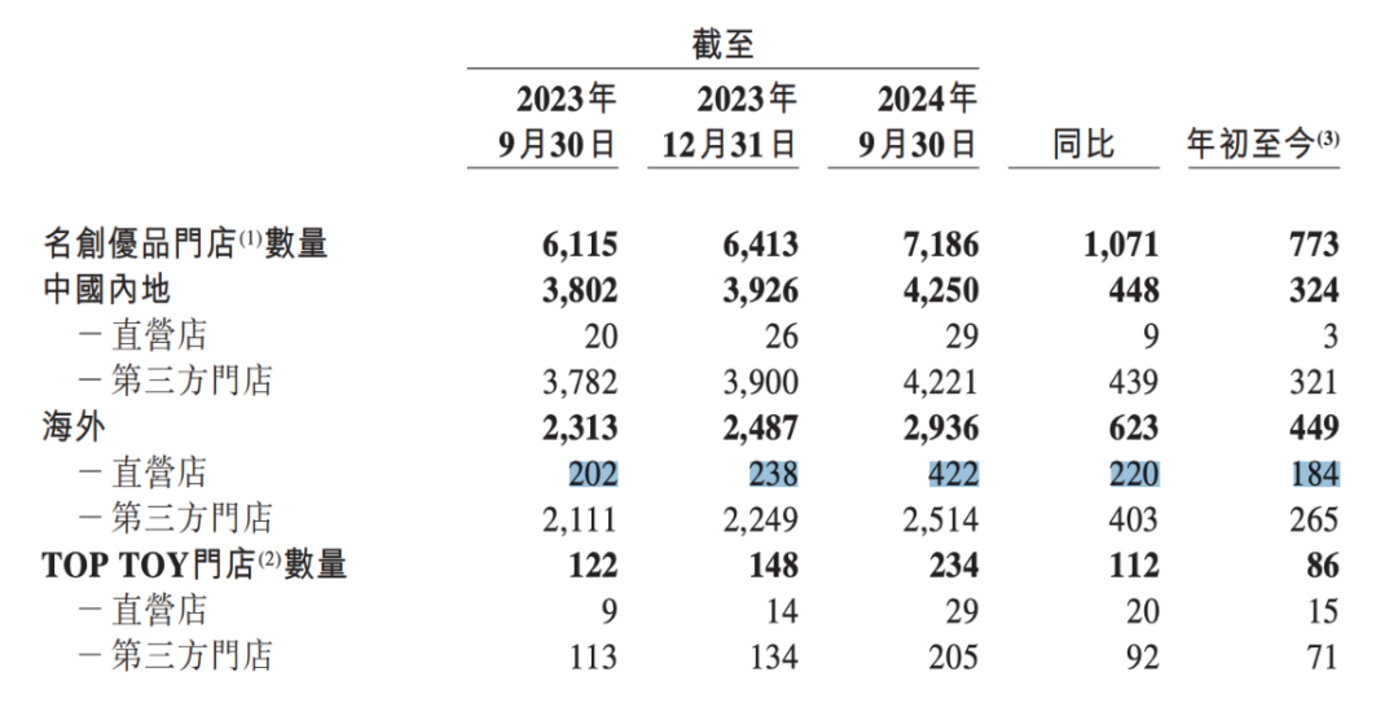

首先,今天名创优品的增长总体而言,非常依赖门店规模的增长,而非单店销售额的增长,自身资金压力持续加大。

与此同时,名创优品直营门店出现了不成比例的大幅增长,打破了过去更方便腾挪的轻资产模式,也加重了自身扩张的资金压力。

名创优品门店数量去年三季度,同比增长819家,收入37.91亿元,同比增长36.7%。

其中,中国的名创优品门店平均门店数量同比增长14.0%,且平均单店收入同比增长23.8%,及TOPTOY的平均门店数量同比增长16.5%,且平均单店收入同比增长25.4%。

来自海外市场的收入为12.95亿元,同比增长40.8%,海外名创优品门店的平均门店数量同比增加12.5%及平均单店收入同比增加25.1%。

去年同期各种业态的单店收入同比增长都还超过20%,但是到今年,海内外市场门店同店销售都跌至了个位数,其中最为核心的国内名创优品门店更是出现了中单位数的下降。

2024年前三季度名创优品收入为122.81亿元,同比增长22.8%,主要是由于平均门店数量同比增长18.5%,及同店销售低个位数增长。

来自中国内地的收入增长14.0%,其中(i)来自名创优品中国内地线下门店的收入增长11.8%,主要是因为平均门店数量同比增长14.7%,而同店销售较去年水平下降中单位数;及来自TOPTOY的收入增长42.5%,是因为同店销售中单位数增长及平均门店数量快速增长。

面对充满挑战的宏观消费环境,名创优品积极发展O2O业务,该业务同比增长了近80%,一定程度上帮助名创优品稳住了同店。

这意味着如果不是线上业务的增量,线下同店销售下滑幅度是更大的。

其国内名创优品门店的单店销售、坪效以及效率都在下滑,内生性增长动力明显不足。

与此同时,同样给其现金流带来沉重压力的是商业模式的悄然转变。

今年前三季度,名创优品直营门店相比以往出现了大幅的增长,海外直营店更是比去年同期增加了220家,要知道到去年同期还只有202家,增幅超过了108%,与此同时,其海外第三方门店增幅只有19%,不能不说,其海外商业模式正在出现重大转变。

这种商业模式微妙且显著的变化,已经转变为名创优品沉重的资金压力。

其租赁负债,从去年同期的7.98亿元,急升至了16.09亿元,增长超过了一倍。

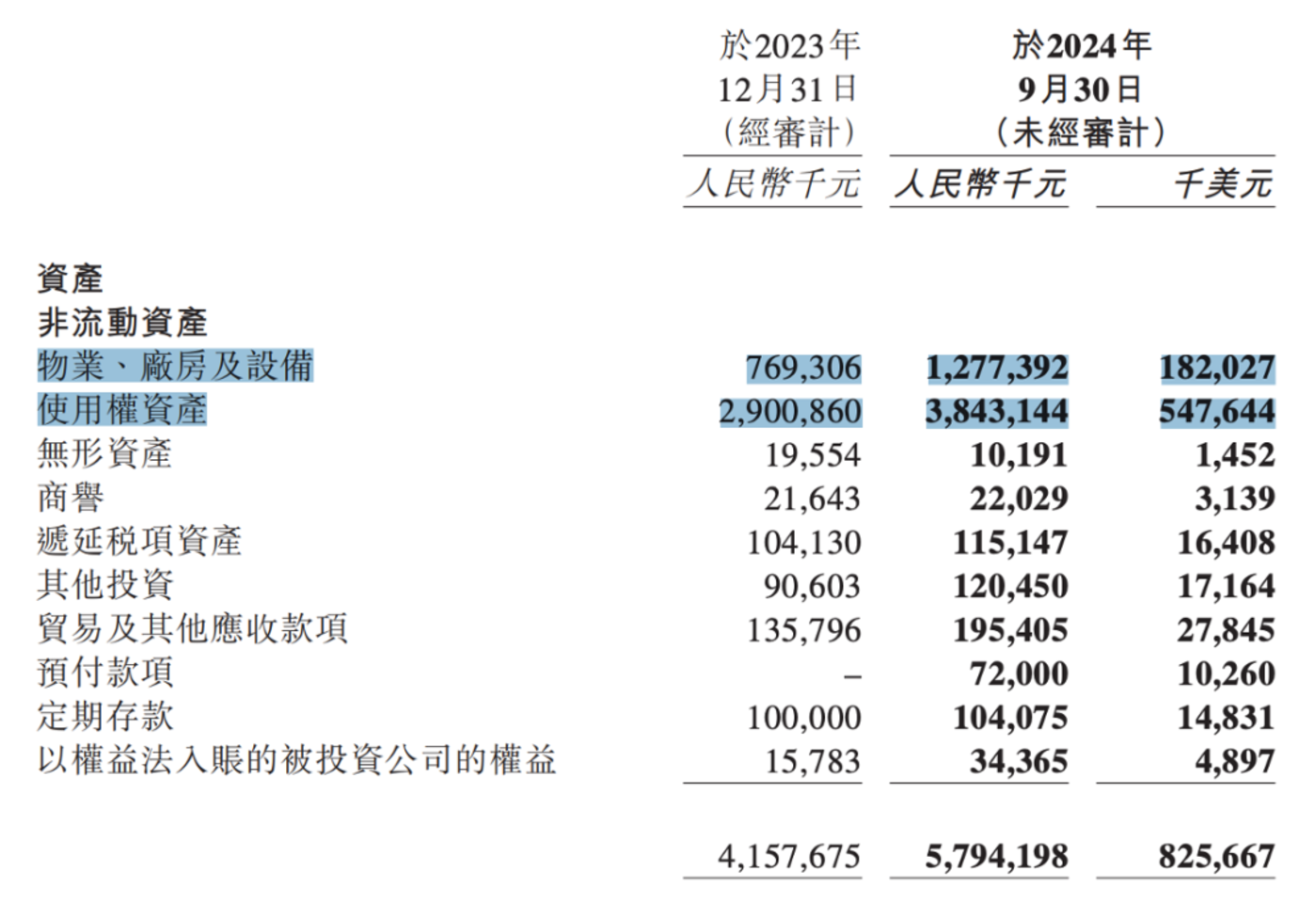

其物业、厂房及设备也从7.69亿元,增至了12.77亿元。使用权资产从29亿元,增长至了38.43亿元。

这种资金压力也已经体现到了公司整体现金流当中。其截至2024年9月底的现金余额,相比去年年底已经减少了5亿元。

名创优品在自身资金压力持续加大的情况下,掏空现金流,去投资一家背负着沉重的历史包袱、现金流衰减更为剧烈、负债高企的零售商,是风险非常大的赌博,说是悬崖走钢丝,并不为过。

三、胖东来与永辉超市、名创优品的格格不入

更重要的是,胖东来模式,从价值观驱动、利益分配、聚焦本土、极致服务,都与永辉超市以及名创优品的路线,格格不入。

到今天,胖东来业务还囿于一隅,并且与河南许昌、新乡本地商业深度绑定,胖东来创立于1995年,到今天门店不过区区13家。

而成立于2001年的永辉超市在大规模闭店的情况下,依然坐拥780家门店。

而还在夺命狂奔,在今年前三季度同比新增了上千家门店的名创优品,已经在海内外坐拥7186家门店。

一个是本土特色零售龙头,拥有本土极高渗透力的特色供应链,通过本土畅旺的销售、优质的服务以及活跃的创新能力,建立起了本土零售的定价权,建立了深厚的竞争护城河。

一个是全国性甚至全球性的标准化零售商,需要的是全国性、大规模、高周转的生存能力,本身不可能靠单纯复制一个本土零售商的供应链,生存发展。

一个是苹果封闭的系统生态,一个是安卓开源系统,一个拥有无可比拟的本土话语权,可复制性差,一个拥有更大规模市场生存空间,可复制性强。

问题在于这两个系统部并不兼容。从价值观层面、底层利益分配、业务模式到运营模式都不兼容。

第一,是本土化与全国性零售的冲突。

胖东来模式,本来就是非常强大的本土龙头,这是他的优势也是他的劣势,存在明显的区域性扩张难题。

胖东来的本土采购联盟、直采体系以及自有的品牌体系,都是建立在自身供应能力或者本土供应能力之上的。

而且河南是在中国也为数不多的劳动力大省、农业大省,也是畜牧业大省,河南农林牧渔业总值长期处于全国第二位,但是人均GDP远低于全国水平,2023年河南省人均GDP为6万元,比全国人均GDP低了将近3万元。

胖东来模式本身与其扎根的河南本土租金、劳动力、生鲜采购成本低廉是分不开的。这也是胖东来历经二十年都没有走出河南的更为根本性的经济现实原因。

而且过江龙难敌地头蛇,它最强的本土供应链优势,是有其区域半径的,这是物理规律,到了别的区域,这种优势就如同强弩之末。

离开河南从农业到劳动力的供给优势,以及胖东来多年经营建立的本土供应链定价权,胖东来模式无从谈起。

在十年前,胖东来就已经为其扩张买过单。

2012年,在胖东来主动关停旗下店面之前,其仅在许昌就开设了30多家门店。经过门店大规模关闭,之后十年时间的精耕细作,据点式作战,坚守本土,不搞扩张,内生式增长,让胖东来在今天一片哀嚎的零售业,成为业界标杆。

2013年,胖东来10余家店,大概70多亿元的营收。截至今年11月26日,也只有 13 家门店,但是本年度胖东来集团累计销售已达146亿元,胖东来时代广场店今年累计销售额达39亿元。

与此同时,名创优品依然维持2024-2028年5年规划目标是每年全球净增900-1100家门店,到2028年全球门店数量较2023年底数量接近翻倍达到4万家。

胖东来的内生式增长,与名创优品不顾单店销售下滑的、夺命狂奔的全球化扩张,从一开始就不在同一个故事剧本之内。

第二,是非上市公司与上市公司的根本利益分配机制的冲突。

除了远高于本土平均水平的工资,从2000年起,于东来开始把赚的钱按比例分给员工,从30%增加到50%,到2002年涨到了利润的80%都分给员工,再后来就是越分越多,这种分配制度一直延续到现在。于东来甚至直言,“老板们若是舍不得拿出50%的利润分给员工,那就别到胖东来学习了,来了也学不会!”

而在三季度财报电话会议当中,名创优品集团强调,在未来一段时间,依然坚持每年将不低于50%的调整后净利润作为分红,动态回购,为公司股东带来可预期的回报。

相比名创优品将百分之五十利润分给投资者,另一边,胖东来常年将百分之八十以上的利润分给员工,两者根本方向都是背道而驰的。

这无论是名创优品,还是永辉超市都很难学,这是其上市公司的利益分配机制所决定的,这就注定了。

上市公司,以股东利益为根本驱动力,而股东利益更多建立于增长带来的股价上涨预期,这也是名创优品与永辉过去多年不顾效率、夺命狂奔的根本原因。

对于有充分利益驱动的员工积极性、主人翁精神所带来的无微不至的极致服务,是他们难以复制的,那么无论形式颗粒度多么细,他们依然只能学到胖东来的花架子。

这也是为什么胖东来全部开放自身经验、在商场陈列供应商联系方式、在商品标明成本利润率,甚至不计成本讲课、传帮带,至今还没出现第二个胖东来的根本原因。

没有利益的深度共享,胖改只是空中楼阁,无从谈起。

向胖东来学习,改变不了这种资本市场的生存法则。

单是这一点,永辉超市的胖改已经带着天然且致命的局限。

第三,永辉超市到日本向伊藤洋华堂学习过,也向大股东牛奶国际请教过,却不改颓势。

根据名创优品多次表态,它们并不会深度介入永辉超市的日常管理。没有控股,也做不到这种程度的管理。

也就是说,胖改深度以来永辉超市原来的人才梯队,从今天永辉超市的节节败退,以及曾经同样大张旗鼓的超级物种转型败绩来看,其管理团队堪称平庸无能。

一个平庸的团队,注定带来平庸的业绩。

第四,胖东来的经验已经开放多年,甚至手把手给整个零售界传播经验以及提供人才、供应链支持,也就是说,这种胖改,并不是永辉超市的专属优势。

对于永辉胖改规模,于东来非常谨慎,在今年6月19日回答“为什么不开200家爆改永辉超市”的问题时,摇头摆手说:“那不可能,还得有其他的品牌,共同来服务这个市场。”

而且,国际大鳄来势汹汹,沃尔玛麾下山姆中国单店业绩,与胖东来不相伯仲,而且可复制性更强,部分门店的年营业额已超过29亿元,目前在中国已开设51家,扩张计划仍在持续。

无论是相对于山姆还是国内的盒马,在深度依赖自有品牌的差异化竞争力上,永辉超市都毫无优势。

另外,虽然叶国富画了一个可选消费(名创优品)+必选消费(胖改永辉)的业务协同大饼,但是从消费群体来看,一个是做学生生意,一个是家长买单,消费群体几乎没有重叠性可言,所谓协同效果,可想而知。

目前胖改还没有长期业绩数据出来,水哥会持续关注。但是,即使永辉胖改成功,那也不会是一个千家门店级别的胖东来,而是一个供应链短期内高度依赖输血的缩水版胖东来,还面对着高度白热的竞争。

于东来讲的从来不是资本市场的故事,而是中国零售未来的故事,相反,叶国富讲的是资本故事。

从一开始,他们就注定了鸡同鸭讲。